اقتصاد جهانی با کمک بازگشایی چین، انعطافپذیری غیرمنتظره رشد آمریکا در برابر سیاستهای پولی سختتر و زمستان گرم اروپا، به حرکت خود ادامه میدهد. اما قیمت نفت به طرز شگفت آوری ضعیف است.

مس معمولاً به عنوان کالایی با مدرک دکترا در پیش بینی اقتصادی در نظر گرفته می شود، در حالی که نفت از لحاظ تاریخی بیشتر حال و هوای لحظه به لحظه داشته است و بیشتر به شوک های لحظه ای واکنش نشان می دهد تا شوک های آهسته تر در آینده.

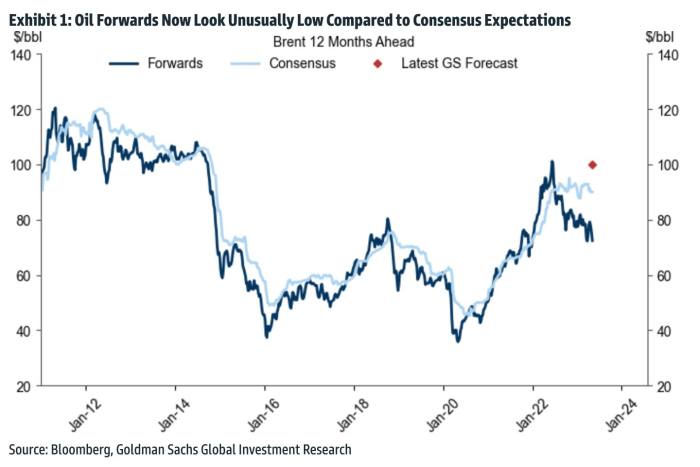

اما در حال حاضر به نظر می رسد نفت خام به طور غیرعادی آینده نگر است – و آینده بسیار تاریک تری را پیش بینی می کند.

با وجود کاهش پیشگیرانه تولید اوپک در ماه گذشته، قیمت بسیار کمتر از آنچه اکثر اقتصاددانان انتظار دارند کاهش یافته است. پیشبینی گلدمن ساکس بهویژه نسبت به قیمت کنونی نامطلوب به نظر میرسد.

بنابراین، Daan Struyven و تیم گلدمن گزارشی را منتشر کردهاند که به «بازار بدبینانه نفت» نگاه میکند و اساساً دیدگاه خود را تکرار میکنند که با محو شدن محرکهای منفی فعلی، قیمتها همچنان در حال افزایش هستند. تاکید آلفاویل در زیر:

– پس از فروش 15 درصدی قیمت نفت در 3 هفته گذشته، قیمتهای آتی اکنون نسبت به اجماع و پیشبینیهای خود ما بهطور غیرعادی پایین به نظر میرسند. ما میزان فروش، پیامدهای شکاف بزرگ بین انتظارات اجماع و آینده، و خطرات پیشبینی سازنده برنت را تحلیل میکنیم.

– ما استدلال می کنیم که ترس های کوتاه مدت تقاضا – مربوط به استرس بانکی ایالات متحده، ضعف صنعتی چین، و کاهش حاشیه های دیزل – و اثرات تقویت مالی بخش عمده ای از فروش اخیر را هدایت کرده است. سرفصلهای مربوط به افزایش عرضه نفت در روسیه و ایران و ترس از پایبندی محدود اوپک به کاهش، احتمالاً بر قیمت نفت نیز تأثیر گذاشته است، اگرچه ما این نگرانیها را بیش از حد میبینیم. از نظر آماری، متوجه میشویم که استرس بانکی ایالات متحده و کاهش اوپک با هم بخش عمدهای از اقدامات روزانه قیمتها را در چند ماه گذشته توضیح میدهند.

– فاصله 29 درصدی امروز بین 12 ماه پیش از انتظارات اجماع برنت و مهاجمان در رده بندی صدک 98 در مقایسه با تاریخ. ما متوجه شدیم که زمانی که اجماع بالاتر از فورواردها باشد، قیمتهای نقدی آتی به طور قابلتوجهی بالاتر از سطوح پیشبینی شده قرار میگیرند. مدلی که از شکاف امروزی استفاده میکند نشان میدهد که قیمتهای نقدی در 12 ماه 16 درصد بالاتر از پیشفروشهای 12 ماهه امروز خارج از رکود ایالات متحده، اما 4 درصد پایینتر در رکود خواهد بود.

– پیشبینی ما همچنان این است که برنت تا دسامبر به 95 دلار در هر بشکه و تا آوریل 2024 به 100 دلار در هر بشکه افزایش یابد، زیرا انتظار داریم کسریهای زیادی در نیمه دوم سال داشته باشیم. در حالی که ریسک رکود بالاتر از میانگین DM و تقاضای نفت چین ما در حال حاضر به ریسک نزولی اشاره دارد، ما همچنان انتظار داریم که افزایش تقاضای EM باعث شود ¾ نوسان از مازاد سه ماهه اول به کسری H2 به طور متوسط 1½ بشکه در روز برسد. خطرات ناشی از دیدگاه ما مبنی بر اینکه لبه های عرضه جهانی در نیمه دوم نیمه دوم کاهش می یابد، با ریسک های صعودی از سوی روسیه و ایران دو طرفه است، اما خطرات کاهشی ناشی از کاهش احتمالی اضافی اوپک در نیمه دوم، در صورتی که قیمت نفت از اینجا افزایش نیابد، خطرات نزولی دارد.

اگر می خواهید بیشتر بخوانید، می توانید گزارش کامل GS را اینجا بیابید.